В статье мы предлагаем Вам ознакомиться с исследованием фондового рынка, которое, возможно, даст Вам зацепку в поисках своей стратегии.

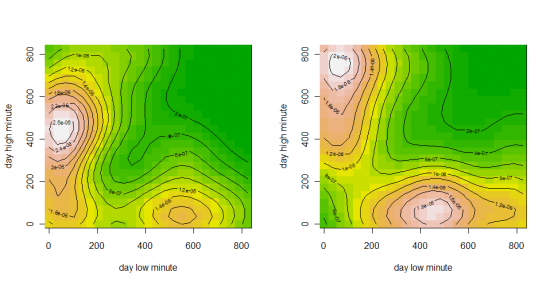

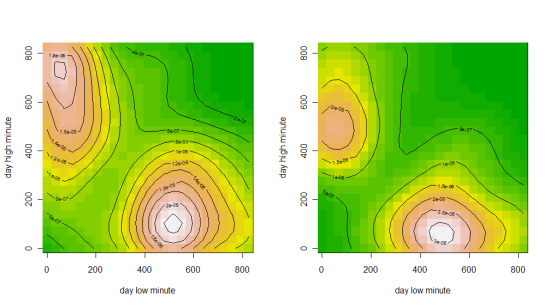

Данные фьючерс РТС за 10-11 год (всего 477 точек), время в минутах (начиная с 10:00) дневного хая и лоя.

(взаимная плотность, по x — время лоя, по y — время хая)

Собственно, что мы видим: есть два типа дней. У одних наиболее вероятный хай в районе 11 часов, а лой - в 500 минут от 10:00 (то есть 18:20). Второй тип: наиболее вероятный лой в районе 11 часов, а хай в ~470 минут от 10:00 (то есть 17:50-18:00). Попытки войти со среднесрочным горизонтом и коротким стопом в другие промежутки времени резко увеличивает вероятность, что вы поймаете стоп.

То же самое, но с разбивкой по дням недели:

Понедельник, Вторник

Среда, Четверг

Пятница