nikifor

|

Дата: 20.10.2016

Абсолютная комиссия, относительная комиссия, относительная комиссия с минимумом

ну или в свойствах алгоритма их задовать.

|

|

|

|

Спасибо:

|

|

|

|

|

|

Mikhail Sukhov

|

Дата: 21.10.2016

Надо чуть по подробнее. А почему кубик? Тоесть это часть алгоритма, и она как-то влияет на реальную торговлю?

|

|

|

|

Спасибо:

|

|

|

|

|

|

nikifor

|

Дата: 21.10.2016

|

|

|

|

|

это важно в первую очередь для тестирования.

предположим алгоритм предполагает использование нескольких источников и к примеру RI Si и BR. сейчас у них у каждого своя комиссия и если сделок 1 -5 то пес бы с ним но когда сделок 800 и выше и не дай бог они скальперские то комиссия существенно влияете на результат тестирования и если ее не учитывать то реальность больно докажет свою правоту.

я так на валютной секции торговал : брокер брал комиссию за своп сделки(перенос позиции с плечем через ночь) в процентах, а я ни как их учесть не мог и программа считала что все нормально анализируя информацию о реальных сделках. Информацию о своп и комиссии брокер дает только в отчете. Вот и получалось что вычитая из прибыли комиссию программа давала удовлетворительный результат, а в реальности шел слив депо.

из этого следует что для реальной торговли учитывать комиссию надо.

Бытует мнение что увеличивая комиссию можно нивелировать проскальзывание. Одно время я по результатам прошедшего фьючерса визуально подбирал значение блока комиссии для тестов (сравнивал холмики), это для того чтобы понимать что то что ты видишь на тесте будет действительно так в реале.

|

|

|

|

Спасибо:

|

|

|

|

|

|

Иван З.

|

Дата: 22.10.2016

Mikhail Sukhov:

Так

Это просто прекрасная новость.

Вы планируете сделать ДЛЛ стратегию целиком? Или можно будет написать на C# какой-нибудь блок отдельно? Второй вариант был бы интересен тем, что можно было бы привлечь сообщество к написанию блоков. Понимаю, что сообщество почти не участвует в разработке S#(порог вхождения высокий), но если продукт будет популярен, то написание небольших блоков было бы полезно. Судя по форуму ТСлаба, там много длл индикаторов раздают с открытым кодом. Я не знаю как это у ТСлаба работает, тем не менее народ там что то пишет и делится.

Еще хотелось бы узнать по поводу поста http://stocksharp.ru/posts/m/37185/ проблема подтвердилась?

|

|

|

|

Спасибо:

|

|

|

|

|

|

Mikhail Sukhov

|

Дата: 22.10.2016

nikifor:

это важно в первую очередь для тестирования.

предположим алгоритм предполагает использование нескольких источников и к примеру RI Si и BR. сейчас у них у каждого своя комиссия и если сделок 1 -5 то пес бы с ним но когда сделок 800 и выше и не дай бог они скальперские то комиссия существенно влияете на результат тестирования и если ее не учитывать то реальность больно докажет свою правоту.

Так, видимо не поняли мой вопрос. Влияние комиссии на бэктестинг, конечно же, понятно. В S#.API это давно заложено http://doc.stocksharp.ru/html/da275a7f-ff6f-4dc7-8451-bf4fc22624a6.htm Вопрос только в том, каким образом это отобразить в Дизайнере. Я пока не совсем понимаю, как тут используется кубик. Кубик - это часть алгоритма. Тоесть он что-то берет на вход, что-то выдает на выход. Можете пояснить?

Мне лично кажется кубик нелогичным. Куда логичнее - это настройка бэктестера с указанием правил комиссий.

|

|

|

|

Спасибо:

|

|

|

|

|

|

Mikhail Sukhov

|

Дата: 22.10.2016

|

|

|

|

|

Иван З.:

Вы планируете сделать ДЛЛ стратегию целиком?

Я не понял этой фразы.

Иван З.:

Или можно будет написать на C# какой-нибудь блок отдельно?

Будет два кубика - DLL + C# код. Сделана они для того, чтобы стратегии, написанные в VisualStudio или во встроенном редакторе, можно было запускать в дизайнере. В первую очередь для тех, кто пишет стратегии на S#.API, и хочет как минимум визуализировать бэктестинг. Сразу готовая оболочка. Ну и как второе - для реального подключения.

Иван З.:

Второй вариант был бы интересен тем, что можно было бы привлечь сообщество к написанию блоков. Понимаю, что сообщество почти не участвует в разработке S#(порог вхождения высокий), но если продукт будет популярен, то написание небольших блоков было бы полезно.

У нас кубики можно создавать из кубиков. Позиция такая, что все таки большинство C# не понимает.

Иван З.:

Еще хотелось бы узнать по поводу поста http://stocksharp.ru/posts/m/37185/ проблема подтвердилась?

Пока не удалось. так как есть другая проблема. Я отпишусь как будут результаты проверки.

|

|

|

|

Спасибо:

|

|

|

|

|

|

Иван З.

|

Дата: 23.10.2016

Иван З.:

В первую очередь для тех, кто пишет стратегии на S#.API, и хочет как минимум визуализировать бэктестинг. Сразу готовая оболочка. Ну и как второе - для реального подключения.

Когда пишешь стратегию, необходимо выводить отладочную информацию, желательно на график. Я выше описал проблемы с выводом на график логических значений. Будет ли реализован механизм вывода какой либо информации из ДЛЛ стратегии?

|

|

|

|

Спасибо:

|

|

|

|

|

|

Mikhail Sukhov

|

Дата: 23.10.2016

Иван З.:

Когда пишешь стратегию, необходимо выводить отладочную информацию, желательно на график. Я выше описал проблемы с выводом на график логических значений. Будет ли реализован механизм вывода какой либо информации из ДЛЛ стратегии?

Я так и не понял, в чем там проблема. Вывод на график возможен свечек или индикаторов. Поэтому нужно сделать свой индикатор, и выводить через него.

|

|

|

|

Спасибо:

|

|

|

|

|

|

Иван З.

|

Дата: 23.10.2016

|

|

|

|

|

Mikhail Sukhov:

Иван З.:

Когда пишешь стратегию, необходимо выводить отладочную информацию, желательно на график. Я выше описал проблемы с выводом на график логических значений. Будет ли реализован механизм вывода какой либо информации из ДЛЛ стратегии?

Я так и не понял, в чем там проблема. Вывод на график возможен свечек или индикаторов. Поэтому нужно сделать свой индикатор, и выводить через него.

Там проблема в том, что еще до появления первой свечки. В индикаторе появляется значение, а не должно появляться. И в итоге при пришедших 0 свечах 1 значение индикатора, при пришедших 2 свечах 3 значения индикатора, при пришедших 10 свечах 11 значений индикатора.

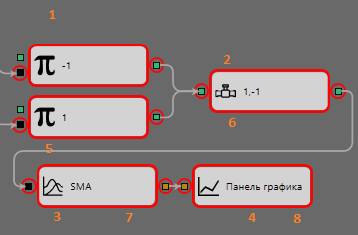

Эта проблема воспроизводится если на входе индикатора есть блок "Постоянная". В моем варианте это 2 блока "Постоянная" со значениями 1 и -1.

Если на входе индикатора убрать все блоки "Постоянная" то проблема уходит. Все становиться нормально при пришедших 0 свечах 0 значений индикатора, при пришедших 2 свечах 2 значения индикатора, при пришедших 10 свечах 10 значений индикатора.

Проблема по моему из-за того, что блок "Постоянная" инициализируется раньше всех блоков в стратегии(это можно проверить наставив везде точек прерывания), а надо бы тогда когда до него очередь дойдет.

Если на входе индикатора убрать все блоки "Постоянная" то проблема уходит. Все становиться нормально при пришедших 0 свечах 0 значений индикатора, при пришедших 2 свечах 2 значения индикатора, при пришедших 10 свечах 10 значений индикатора.

Проблема по моему из-за того, что блок "Постоянная" инициализируется раньше всех блоков в стратегии(это можно проверить наставив везде точек прерывания), а надо бы тогда когда до него очередь дойдет.

Еще раз повторюсь, что по моему скромному мнению это проблема не в индикаторе, и не в графике. А в том, что в индикатор значение приходит от блока "Постоянная" еще до того как стратегия начала считаться.

Надеюсь теперь понятней.

Так все же. Будет ли реализован механизм вывода какой либо информации из ДЛЛ стратегии?

|

|

|

|

Спасибо:

|

|

|

|

|

|

Mikhail Sukhov

|

Дата: 23.10.2016

Иван З.:

Проблема по моему из-за того, что блок "Постоянная" инициализируется раньше всех блоков в стратегии

А переменна до старта стратегии внутри себя имеет какое-то значение?

Иван З.:

Так все же. Будет ли реализован механизм вывода какой либо информации из ДЛЛ стратегии?

Как минимум - логи. Через C# всяко по проще работать с логами, графиком.

|

|

|

|

Спасибо:

|

|

|

|

|